PREGUNTAS FRECUENTES

¿Qué es el régimen de facturas de crédito?

El objetivo principal es el impulso al financiamiento de las micro, pequeñas y medianas empresas. Su

finalidad es desarrollar un mecanismo que mejore las condiciones de financiación de dichas empresas y les permita aumentar su productividad, mediante el cobro anticipado de los créditos y de los documentos por cobrar emitidos a sus clientes y/o deudores, con los que hubieran celebrado una venta de bienes, locación de cosas muebles u obras o prestación de servicios a plazo.

Requisitos:

• Ambas partes deben tener constituido el Domicilio Fiscal Electrónico (DFE)

• Los emisores de factura de crédito electrónica deben registrar una CBU

¿Quiénes están alcanzados por el régimen?

Emisores de facturas de crédito electrónicas:

Las micro, pequeñas o medianas empresas, también están obligados a emitir facturas de crédito, los monotributistas, autónomos, organizaciones sin fines de lucro y toda aquella persona humana o jurídica que no figure en el listado de grandes empresas que AFIP ha publicado.

Receptores de facturas de crédito electrónicas:

Las grandes empresas. Adicionalmente existe la posibilidad de que las micro, pequeñas y

medianas empresas opten voluntariamente por ser receptoras de este tipo de documento debiendo inscribirse en el Registro de Facturas de Crédito Electrónicas.

El listado de grandes empresas se publicará y actualizará anualmente. Se podría modificar ante la

incorporación de PYMES que deseen adherirse voluntariamente.

¿Qué comprobantes respaldan estas operaciones?

210 – FACTURA DE CRÉDITO ELECTRÓNICA MiPyME (FCE) A

202 – NOTA DE DÉBITO ELECTRÓNICA MiPyME (FCE) A

203 – NOTA DE CRÉDITO ELECTRÓNICA MiPyME (FCE) A

206 – FACTURA DE CRÉDITO ELECTRÓNICA MiPyME (FCE) B

207 – NOTA DE DÉBITO ELECTRÓNICA MiPyME (FCE) B

208 – NOTA DE CRÉDITO ELECTRÓNICA MiPyME (FCE) B

211 – FACTURA DE CRÉDITO ELECTRÓNICA MiPyME (FCE) C

212 – NOTA DE DÉBITO ELECTRÓNICA MiPyME (FCE) C

213 – NOTA DE CRÉDITO ELECTRÓNICA MiPyME (FCE) C

Las facturas de crédito electrónicas MiPyME clase “A” que contengan la leyenda “Pago en C.B.U.

informada”, que no sean informadas a un agente de depósito colectivo o agentes que cumplan

similares funciones de acuerdo con el artículo 16 de la Ley N° 27.440, deberán ser canceladas en los términos dispuestos por la mencionada resolución general.

¿Qué es el registro de facturas de crédito electrónicas MiPyME?

El Registro de Facturas de Crédito Electrónicas MiPyME, está conformado por la totalidad de los comprobantes que se emitan, acepten y rechacen.

Asimismo, será utilizado por las micro, pequeñas o medianas empresas para consultar los sujetos obligados a recibir dichos comprobantes y para manifestar su voluntad de que sean informados a un agente de depósito colectivo o agentes que cumplan similares funciones.

El citado registro tendrá 2 modalidades:

• El servicio denominado “Registro de Facturas de Crédito Electrónicas MiPyME”, disponible con clave fiscal.

• El intercambio de información basado en el “WebService”.

Emisor de Factura de Crédito Electrónica (MiPYME)

¿Cómo determino si la operación está comprendida en éste Régimen?

Con carácter previo a realizar la solicitud del comprobante de respaldo de la operación, las micro, pequeñas o medianas empresas deberán consultar con clave fiscal a través del servicio denominado “Registro de Facturas de Crédito Electrónicas MiPyME” si el comprador, locatario o prestatario se

encuentra obligado al régimen.

¿Se debe emitir factura de crédito para las transacciones pagadas al contado?

Si, en todas las operaciones comerciales, independientemente de la modalidad de pago. Siempre se debe emitir Factura de Crédito, incluso si el plazo de pago es menor a 30 días. Se puede Aceptar la Factura en el momento que se recibe, y pagarla en forma inmediata. O se puede pagar y simplemente

informar el pago.

¿Cómo emito los comprobantes electrónicos correspondientes?

Podés hacerlo desde los siguientes servicios:

• Servicio con clave fiscal Comprobantes en Línea

• Intercambio de información basado en el “WebService”, cuyas especificaciones técnicas podrán consultarse en el micrositio de Factura Electrónica

La fecha de remito correspondiente a una Factura de Crédito, debe estar en el mismo mes que la de la factura y no se pueden hacer facturaciones parciales de un remito.

En el caso de emisión de notas de débito o de crédito que ajusten retroactivamente precios ¿se puede informar más de una factura?

No, sólo se puede aplicar a la siguiente factura.

¿Qué pasa si tengo que emitir una nota de débito por ajuste de precios retroactivo sobre una

factura de un mes anterior, y esa factura ya fue aceptada y cobrada incluso… entonces no me va a dejar emitirla?

Si fue aceptada y pagada se finalizó la operación. Lo podrán aplicar a la próxima factura que emitan.

¿Quién pone a disposición del receptor la información de la factura / nota de crédito / débito generada?

A la fecha de emisión o rendición de un comprobante electrónico de crédito “MiPyME”, ya sea

autorizado con CAE o rendido por CAEA, respectivamente, se pondrá a disposición en el Domicilio Fiscal Electrónico del receptor un archivo conteniendo todos los datos que conformen el archivo de respuesta del Organismo al momento de la aceptación conjuntamente con un pdf de la representación gráfica del mismo cuando fuera generado mediante el servicio “Comprobantes en Línea”.

Asimismo, el Domicilio Fiscal Electrónico tendrá la funcionalidad de webservice para la aludida recepción de los comprobantes electrónicos.

Las facturas de crédito electrónicas se considerarán recibidas a la hora 24 del día inmediato siguiente al de su puesta a disposición en el Domicilio Fiscal Electrónico.

Independientemente de la puesta a disposición del comprobante electrónico que efectúe AFIP a través del Domicilio Fiscal Electrónico, el emisor de dicho documento deberá ponerlo a disposición del respectivo receptor hasta la hora 24 del día inmediato siguiente al de su emisión, con toda la

información que cada comprobante debe contener conforme lo establecido en el apartado A del Anexo II de la Resolución General N° 1.415 y el artículo 5° de la Ley N° 27.440, según corresponda.

Receptor de factura de crédito electrónica

¿Puedo adherirme voluntariamente como receptor de factura de crédito electrónica?

Las micro, pequeñas o medianas empresas que opten por adherir al Régimen de Facturas de Crédito Electrónicas MiPyMEs, en su carácter de compradoras, locatarias o prestatarias, podrán manifestar su voluntad, ingresando con clave fiscal al servicio Sistema Registral, menú “Registro Tributario” opción “Características y Registros Especiales”.

Asimismo podrán solicitar, en cualquier momento, la baja del régimen a través del aludido servicio.

¿Qué ocurre una vez que se notifica en el Domicilio Fiscal electrónico del receptor que se ha generado una factura / nota de crédito /nota de crédito MiPyME?

El comprador, locatario o prestatario deberá informar la aceptación expresa o rechazo del comprobante electrónico MiPyME, según corresponda, dentro de los 30 días corridos contados desde la recepción de la misma, en el servicio con clave Fiscal “Registro de Facturas de Crédito Electrónicas MiPyME”; o comunicación vía web service según corresponda.

Transcurrido dicho plazo sin novedades, el comprobante se considerará aceptado tácitamente.

Procedimiento de aceptación o rechazo del comprobante electrónico

ACEPTACIÓN EXPRESA

Un comprobante electrónico de crédito “MIPyME” puede ser aceptado hasta los 30 días corridos contados desde la recepción de la Factura.

De existir notas de débito o de crédito vinculadas a la factura, el comprador, locatario o prestatario deberá aceptarlas o rechazarlas al momento de la aceptación.

Cuando se acepta la factura electrónica de crédito, se deberá informar su conformación o bien su cancelación.

La conformación debe consignar el monto neto final del comprobante, descontadas las retenciones, percepciones y NC/ND aplicables.

La cancelación puede ser:

“Cancelación Total”,

“Cancelación Parcial”

“Compensación”, en este caso se pueden compensar FCE con otros documentos. Antes de la

Aceptación, se pueden hacer NC y/o ND. Las ND y NC aplicadas sobre una Factura de Crédito deben emitirse antes de que la factura sea aceptada.

A fin de pagar las facturas de crédito electrónicas MiPyMEs, previo al vencimiento del plazo, podrán ser utilizados cualesquiera de los medios de pago habilitados por el Banco Central de la República Argentina, quedando expresamente prohibido restringir su negociabilidad por cualquier medio. Las cancelaciones realizadas de forma previa a la aceptación de las

“Facturas de Crédito Electrónicas MiPyMEs” serán oponibles siempre que hayan sido informados por el obligado al pago en el “Registro de Facturas de Crédito Electrónicas MiPyMEs”.

¿En qué momento se fijan las retenciones y percepciones aplicables?

El agente de retención deberá informar el importe de las retenciones, determinadas en función de los regímenes nacionales y/o locales aplicables a la operación respaldada mediante la FCE.

Cuando la normativa de la jurisdicción local no se encuentre armonizada con la nacional, en cuanto al momento en que procede la retención, el agente deberá consignar los porcentajes que -para cada caso- seguidamente se indican, e informar el importe respectivo que corresponde detraer del monto de dicha factura:

JURISDICCIÓN

Provincias y Ciudad Autónoma de Buenos Aires

Municipios

PORCENTAJE

4%

1%

No obstante, podrá consignarse un porcentaje e importe mayor cuando así surja de la normativa de la jurisdicción de que se trate.

RECHAZO

Las facturas de crédito electrónicas MiPyMEs sólo podrán ser rechazadas hasta los 30 días corridos contados desde su recepción en el DFE y por alguna de las siguientes causales previstas en el Artículo 8° de la Ley N° 27.440.

a) Daño en las mercaderías, cuando no estuviesen expedidas o entregadas por su cuenta y riesgo;

b) Vicios, defectos y diferencias en la calidad o en la cantidad, debidamente comprobados;

c) Divergencias en los plazos o en los precios estipulados;

d) No correspondencia con los servicios o la obra efectivamente contratados;

e) Existencia de vicios formales que causen su inhabilidad, lo que generará la inhabilidad de la factura de crédito electrónica MiPyMEs tanto como título ejecutivo y valor no cartular, así como documento comercial;

f) Falta de entrega de la mercadería o prestación del servicio;

g) Cancelación total de la factura de crédito electrónica MiPyMEs.

De existir comprobantes (notas de débito y/o crédito) vinculados a la Factura rechazada, emitidos previamente a su rechazo, seguirán el mismo destino.

Las notas de débito o de crédito podrán ser rechazadas de manera independiente de la factura considerando que la misma puede ser por otra parte aceptada/conformada. El plazo para dicho rechazo podrá ser de 30 días corridos desde la recepción de las facturas de crédito electrónicas MiPyMEs en el DFE.

El rechazo de la factura de crédito electrónica MiPyMEs ocasionado por las causales previstas,deberá registrarse en el registro de facturas de crédito electrónicas MiPyMEs.

ACEPTACIÓN TÁCITA

Cuando luego de los 30 días corridos de la recepción de la Factura Electrónica de Crédito

“MiPyME” en el Domicilio Fiscal Electrónico, la misma no se hubiera rechazado, aceptado de forma expresa o informado su cancelación a través del sistema, ésta – con sus comprobantes asociados – quedarán aceptadas tácitamente “Sin Cancelación”.

Las notas de débito o de crédito electrónicas MiPyME que no fueran expresamente aceptadas por el comprador, locatario o prestatario, dentro de los 30 días corridos de recibida la factura de crédito electrónica MiPyME a la cual se encuentren asociadas, se considerarán aceptadas tácitamente y ajustarán, de corresponder, el importe total a negociar.

¿Cómo se fijan las retenciones y percepciones en el caso de aceptación tácita?

En estos casos automáticamente se detraerán en concepto de retenciones los porcentajes que se detallan en el cuadro siguiente, a efectos de ajustar el importe a negociar de la respectiva Factura de Crédito Electrónica MiPyMEs:

JURISDICCIÓN

Nación

Provincias y Ciudad Autónoma de Buenos Aires

Municipios

PORCENTAJE

15%

4%

1%

Asimismo, se restarán los montos correspondientes a los embargos sobre derechos de créditos que los fiscos locales hubieran trabado respecto del emisor del comprobante, en virtud de la información que a dichos fines suministren a la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS.

Los porcentajes aludidos, así como las actualizaciones y/o adecuaciones de los mismos que pudieran corresponder, serán publicados por la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS y por el MINISTERIO DE PRODUCCIÓN Y TRABAJO, a través de sus respectivos sitios ”web” (http://www.afip.gob.ar) y (http://www.argentina.gob.ar/produccion).

Asimismo, las citadas novedades serán informadas en los Domicilios Fiscales Electrónicos de las “empresas grandes” y de las Micro, Pequeñas y Medianas empresas que hubieran adherido voluntariamente al régimen.

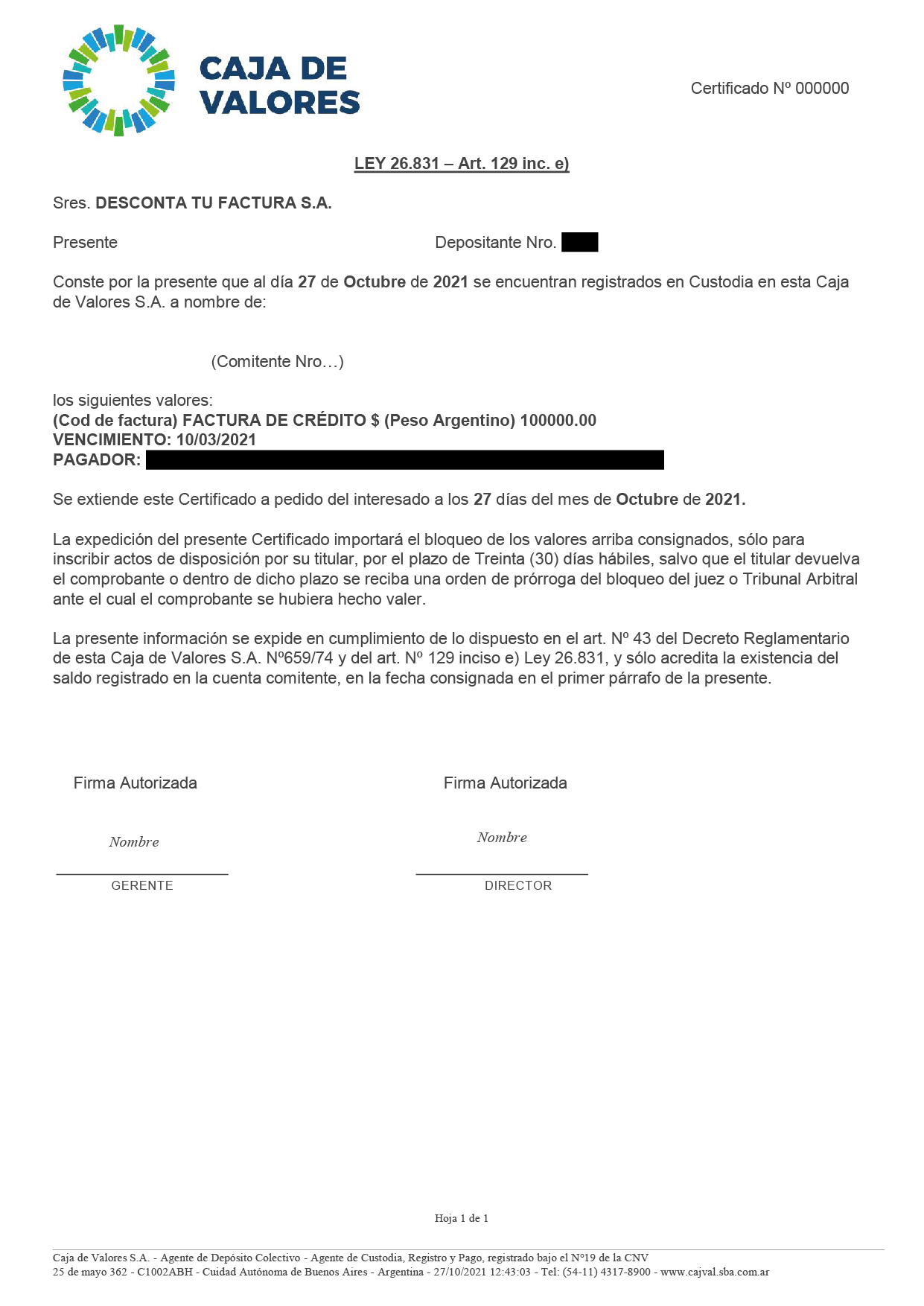

ACLARACION: Las facturas NO se transfieren en forma automática a Caja de Valores. El emisor debe dar la orden de transmitir. Emisor y proveedor pueden coordinar y generar un pago normal, luego deberían informar a AFIP la factura como cancelada/pagada.

Procedimiento de pago de una factura de crédito electrónica transferida aun agente de depósito colectivo

El Pago de la factura se realizará en la cuenta de la Caja de Valores informando el número de

referencia del pago recibido en el Domicilio fiscal Electrónico en la plataforma que el Agente de depósito colectivo ponga a disposición para tal fin.

¿Cómo transfiero una Factura de crédito a un Agente de depósito colectivo?

Todas las facturas aceptadas, tácita o expresamente, “sin cancelación”, podrán ser transferidas al ‘Agente de Depósito Colectivo’ (Caja de Valores) en el servicio con clave fiscal “Registro de Facturas de Crédito Electrónicas MiPyME”, inclusive luego de la fecha de vencimiento del pago consignada en el comprobante.

A tal fin se deberá seleccionar una de las cuentas comitentes que tenga habilitada según la

información suministrada por la ‘Caja de Valores’.

El comprador, locatario o prestatario, obligado al pago de la factura, recibirá en el Domicilio Fiscal Electrónico una comunicación informando sobre la mencionada transferencia de la factura de crédito electrónica “MIPyME” a la ‘Caja de Valores’. Dicha comunicación contará con la siguiente información:

• Los datos de la factura

• Fecha de vencimiento del pago

• Tipo y fecha de aceptación

• Monto neto negociable (saldo de la cuenta corriente)

• Número de referencia del pago (dato numérico de 27 posiciones)

• CUIT y denominación de la caja de valores

• CBU/alias de la CBU de la caja de valores

En ningún caso las facturas se transfieren en forma automática a Caja de Valores.

El emisor debe dar la orden de transmitir. Emisor y proveedor pueden coordinar y generar un pago normal, luego deberían informar a AFIP la factura como cancelada/pagada.

Para el caso de facturas impagas (por los obligados al pago), los tenedores finales podrán solicitar a Caja de Valores a partir el día posterior a la fecha de vencimiento un certificado para su ejecución. Hasta tanto se solicite el certificado, las facturas seguirán a apareciendo en la plataforma de

Interbanking como susceptibles de ser pagadas. Finalmente, Caja de Valores informará los plazos en los que van pagando los sujetos obligados.

¿En qué moneda se negocian las facturas?

Los comprobantes se negocian en la moneda en que fue emitida la factura.

¿Se pueden negociar las facturas antes de los 30 días?

Si, pero en este caso, como no está conformada, la factura sale del circuito establecido para FCE. La cesión se realiza mediante Escribano Público y se debe informar a la AFIP que ha sido cancelada.

En los casos de comprobantes en moneda extranjera, la ND o NC se emitirá por la diferencia generada entre la emisión y la aceptación, ¿qué ocurre con la diferencia de cambio producida entre la aceptación y el pago? ¿Se debe documentar con otra FCE o una factura electrónica común? ¿Está gravada con IVA?.

A partir de la aceptación, la factura se convierte en título ejecutivo y por lo tanto ya no se genera iva por las diferencia de cambio y por lo tanto no se requiere notas de débito o crédito.

¿Las notas de débito por diferencia de cambio deberían emitirse al menos 4 días antes de que se vayan a transferir, para tener el plazo previsto en la normativa para su rechazo?

Las notas de débito se pueden y deben emitir luego de su aceptación ya que allí se conoce el valor de la diferencia de cambio.

¿Es necesario que exista un/os correo/s electrónico/s específico/s para la recepción de los comprobantes (diferente al que llegan las otras notificaciones)?

Si. Una alternativa es que se pueda vincular el servicio de AFIP con el correo que se utiliza actualmente para la recepción de los comprobantes u otro similar, pero no que sean comunicados al mismo correo declarado en el domicilio electrónico en el que llegan las notificaciones (ya que seguramente pertenecen a sectores diferentes de la compañía).

La compañía mediante el administrador de relaciones podrá autorizar quienes acceden a este segmento.

¿Qué hago cuando una factura de crédito vence y me queda impaga?

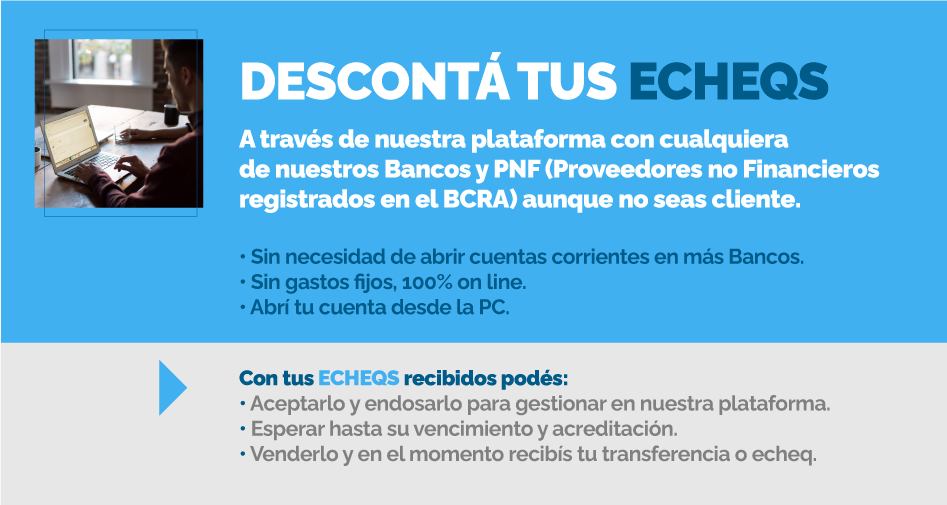

¿Qué operaciones puedo realizar con mis echeqs?

Una vez aceptado el echeq, lo podés destinar a tu cuenta comitente en Descontá Tu Factura. En esta plataforma podés tener el echeq hasta el momento del cobro o ponerlo a la venta en una amplia variedad de Bancos y Proveedores No Financieros que se encuentran adheridos a ella.

¿Cuáles son las ventajas del echeq en relación al cheque tradicional en papel?

• Simplificación de la operatoria de emisión, endoso, negociación y circulación en general, a través de canales digitales.

• Endosos sin límite.

• Reducción de costos operativos en comparación con el cheque tradicional.

• Mayor seguridad y efectividad ya que permite conocer con certeza su trazabilidad.

• Minimiza los motivos de rechazo.